鋼結構加工企業生產成本計算方法(鋼結構加工企業成本核算案例分析鋼結構企業成本優化策略)

在鋼結構加工企業的生產管理中,成本計算和控制是提高企業經濟效益的關鍵。本文通過分析某鋼結構加工企業的成本核算案例,探討了該企業在生產過程中的直接材料、直接人工、制造費用等成本構成及其核算方法。研究發現,企業應采用更為精細化的成本核算方法,如作業成本法,以更準確地反映生產成本。通過優化生產流程和提高生產效率,可以進一步降低單位產品的生產成本。針對存在的問題,提出了一系列成本優化策略,包括改進采購策略、加強設備維護、提升員工技能培訓等。這些措施的實施將有助于企業實現成本的有效控制,提高市場競爭力。

鋼結構加工企業生產成本計算方法

成本構成概述

鋼結構加工企業的成本主要由固定成本和變動成本兩部分構成。固定成本是指在一定工程量范圍內不隨產量變化而變化的成本,如折舊費、管理費用等;變動成本則隨產量變化而變化,主要包括材料費和人工費等。

固定成本的控制策略

- 理解固定成本的含義:固定成本的攤銷在一定工程量范圍內與工程量成反比例。通過增加生產量,可以有效降低每噸產品的固定成本攤銷量。

- 優化固定成本組成:包括廠房土地費、機械設備購置費等。在建廠初期應充分考慮土地、廠房及配套設施的使用率和合理性,優先選用性價比高的設備。

變動成本的控制策略

- 材料成本控制:材料成本在鋼結構加工企業成本中占有很大比例。通過精細化管理,提高材料利用率,降低材料消耗,從而降低成本。

- 人工成本控制:通過制定內部使用的企業定額來限制計劃工資,調動工人積極性,將個人收入與產品質量和安全掛鉤。

成本核算方法

委托加工模式下的成本核算

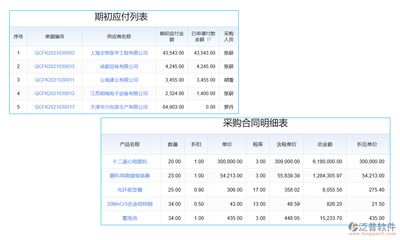

- 僅約定主材數量和交付產品的加工費:對所收到的材料只作備查登記,不核算其價值。加工企業只核算發生的輔料價值和人工、制造費用等加工成本。

- 約定材料價格和加工產品價值:加工企業可以在收到材料時借記“受托加工材料”,實際領用時借記“生產成本”,從而更準確地反映加工成本。

自產并受托加工產品的成本核算

- 統一視為自產產品:完工入庫時,借記“產成品”或“庫存商品”,貸記“生產成本”。交付委托方時,按銷售處理,結轉銷售成本。

提高成本控制效率的建議

- 加強材料采購管理:制定嚴格的材料采購程序和規章制度,確保材料采購的透明化和合理化。

- 實行生產材料成本精細化管理:包括主材、輔材的管理,材料的領發控制,以及余料的規范管理,最大限度地提高原材料的利用率,降低材料消耗。

通過上述方法和策略的實施,鋼結構加工企業可以有效控制生產成本,提高企業的競爭力和市場適應能力。

鋼結構成本控制的關鍵因素

鋼結構企業成本核算案例分析

鋼結構加工行業成本優化策略

鋼結構企業成本節約技術探討

發表評論

還沒有評論,來說兩句吧...